新しい職場の4ヶ月研修期間を無事にクリアして、

正社員になってからプロビデントファンドの申し込みが出来る様になった。

前職と少し変わったから記録しておく。

前職のプロビデントファンドはTISCOで運用をしてたけど、

今のところはUOBに変わった。

UOBに変わったからどうなったのかは分からんけど、

運用出来るファンドに違いがあるんやろう。

で、前職の積立金額は基本給の3%を個人と会社から。

途中で変わったけど、会社からは上限3%のままで、個人からを増やすことが出来た。

今のところは、5%〜15%まで選べる。

一回選んだらその%を上げることは出来ても、下げることは出来んからやりすぎ注意。

ということで、一旦8%を積立することに。

この8%は将来的にも手続き忘れたときの場合も加味して。

というのは、今積立5%にしてると、5年目までの会社からの積立は同じ5%やけど、

8%にしてると、今は会社からは7%やけど、6年目以降は自動的に10%に上げてくれる。

5%のままやったら、6年目以降も5%のまま増えん。

で、この8%が計算してみると結構ギリギリの生活になるかもしれん…..

恐らく12月から4年間毎月THB1.7万車のローンが発生する。

SSFもしっかり節税の為に限度額のTHB20万購入しようとすると、

タイ株への資金が投入出来るか微妙な感じ…..

節税した還付金でタイ株投資に出来るかな〜と。

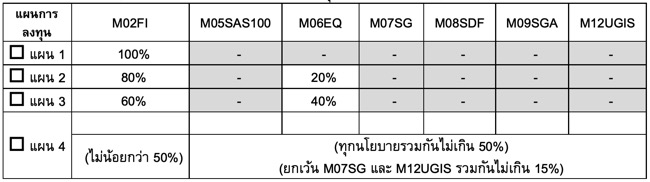

で、UOBの運用は4つのタイプに分かれる。

M02FIは4年以下の短期債権投資で、ローリスクローリターン。

M06EQはSETインデックス全体の投資。

1から3ではその割合を決めれる。

ただ、個別でタイ株投資してるし、これじゃどれもローリスクローリターンやな〜と。

前職時代はどういう風に配分してたか覚えてないけど、とりあえずハイリスクにしてた。

基本給の8%というと、金額は大きくはなるけどしれてる額。

現役生活がまだ29年と考えると、時間が味方してくれるやろうと。

自分で選べる4番目で投資をしようと。

4番目でも半分がローリスクローリターン。

もう半分をどう配分するかやけど、タイ株関連は外して、

金にも投資が出来るけど、金は現物が良いから外す。

因みに、ハイリスクということで、M07SGとM12UGISの組み合わせは15%が上限らしい。

M07SGが金投資で消えるから、M12UGISを限度の15%に配分。

M12UGISは外国債券で、年率5%を目指す内容。

やけど、この項目の括弧にM09SGAよりもリスクが低い。って書いてある。

ってことは、M09SGAが1番ハイリスク。

それやのに、上限15%にはこっちが入ってないのが不思議。笑

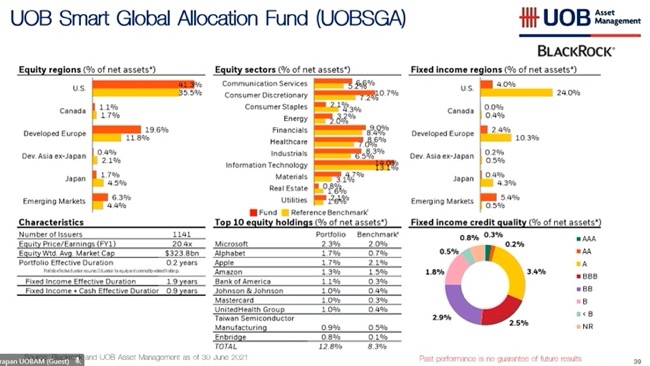

前にUOBの人が勉強会をしてくれて、恐らくこれなんかな?

タイ語やったからちんぷんかんぷんやったけど。

重要そうなやつをスクショしてた。

こっちは年率5%目指すとは書いてないからよりリスクがあるのやろう。

残りの35%をこれに配分して運用していこうと。

人事の人が登録が終わったらUOBの口座番号が届いて、

自分の運用状況をネットで確認出来るし、配分も変えられるって言ってた。

まぁ長期運用やから配分を変えることは無いやろうけど。

前職時代は半年に1回の明細がある意味楽しみで、

退職金が振り込まれるまで幾らになるのか分からんかったけど、

これからは逐次運用チェックが出来るみたい。

前職から積立が倍以上になるのはかなり有り難いな。

やっぱり福利厚生が充実してるわ。